Dentre as diversas opções de renda fixa, existe uma categoria pouco falada e bastante segura, conhecida como Operações Compromissadas. Ela conta isenção de IOF e rendimento a curto prazo, a operação que toda empresa precisa conhecer. O que são as Operações Compromissadas, afinal?

OPERAÇÕES COMPROMISSADAS

Basicamente o investidor compra um título de um banco, e por sua vez o banco assume o compromisso de recomprar o mesmo título após determinado período.

Sendo assim, as operações compromissadas são uma boa alternativa para algumas estratégias de diversificação da carteira. Em linhas gerais, os bancos, com o objetivo de captar recursos a curto prazo, vendem estes títulos de renda fixa para os investidores interessados nesta modalidade, com a garantia de que o banco pagará este empréstimo com juros, recomprando os títulos por um valor acima do que foi pago inicialmente pelo investidor.

As operações compromissadas estão disponíveis para as pessoas físicas e jurídicas. Por isso, qualquer pessoa pode investir. Entretanto, normalmente os investidores que investem em operações compromissadas, possuem o perfil conservador, pois geralmente essas aplicações possuem baixo risco.

OPERAÇÕES PRÉ OU PÓS-FIXADAS

Normalmente elas são pós-fixadas, porém seguem a mesma dinâmica de outros produtos da renda fixa, e podem ser pré ou pós-fixadas.

No caso das compromissadas pré-fixadas, o investidor já sabe o rendimento do ativo no momento da compra. Por outro lado, no caso das compromissadas pós-fixadas, o investidor só saberá o rendimento do ativo ao final do período contratado. Geralmente, este rendimento é atrelado ao CDI (Certificado de Depósito Interbancário), taxa de juros que os bancos praticam entre si e que o valor se aproxima da variação da Selic.

VANTAGENS DE INVESTIR EM OPERAÇÕES COMPROMISSADAS

A principal vantagem desta operação é a isenção de IOF, o que torna o investimento mais atrativo a curto prazo. Em alguns casos, as compromissadas também podem ser isentas de Imposto de Renda.

Além disso, outra grande vantagem é o baixo risco neste tipo de operação. Para os investidores que não possuem apetite ao risco, esta alternativa pode compor a estratégia de diversificação.

DESVANTAGENS DESTE TIPO DE INVESTIMENTO

Sob o mesmo ponto de vista das vantagens, existem também algumas desvantagens a serem consideradas nesta modalidade. A rentabilidade do ativo de renda fixa, quando comparado a uma renda variável, apresenta uma rentabilidade menor. Por isso é importante que o investidor tenha em mente quais são as suas prioridades e objetivos na hora de investir.

COMO É A TRIBUTAÇÃO NAS OPERAÇÕES COMPROMISSADAS?

As operações compromissadas não são isentas de Imposto de Renda e seguem a tabela regressiva para investimentos de renda fixa, conforme abaixo:

- alíquota de 22,5% para aplicações de até 180 dias;

- alíquota de 20% para aplicações de até 360 dias;

- alíquota de 17,5% para aplicações de até 720 dias;

- alíquota de 15% para aplicações acima de 720 dias.

O imposto incide sobre o rendimento e não sobre o valor principal, e é cobrado no momento do resgate. Entretanto, o próprio banco faz o recolhimento do imposto.

QUANDO FAZ SENTIDO INVESTIR EM UMA OPERAÇÃO COMPROMISSADA?

As operações compromissadas fazem sentido para investimentos de curtíssimo prazo, que seja em torno de 30 dias, pois em geral estes ativos apresentam rendimento menor que os CDBs, por exemplo.

Exemplo prático:

Primeiramente, vamos imaginar que você possui no caixa de sua empresa o valor de 1 milhão de reais neste momento, destinado a quitação de despesas que vencerão em torno de 30 dias. Este montante está disponível na conta corrente e você está buscando uma forma rápida de rentabilizar este valor e não deixá-lo parado. Por ser um valor que compõe o fluxo de caixa, você não pode aplicar em um ativo de longo prazo.

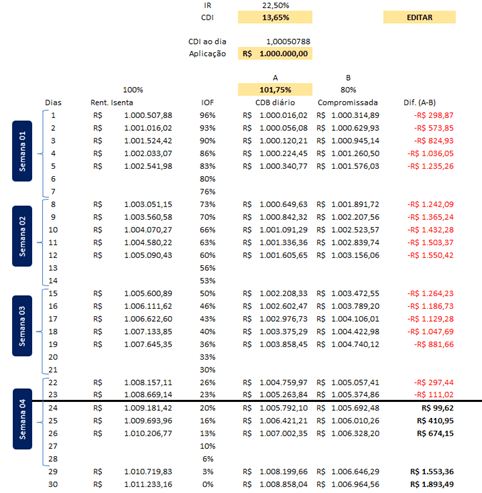

Sendo assim, na tabela abaixo preparamos um comparativo entre uma Operação Compromissada e um CDB de liquidez diária. Estes valores e rentabilidades foram calculados com base nas taxas disponíveis no dia 02/02/2023. E estão incluídas no cálculo o recolhimento de IR (em ambos os casos).

Dessa forma, considerando um CBD com liquidez diária que rende 101,75% do CDI e uma Operação Compromissada que rende 80% do CDI, veja a seguir os rendimentos de cada uma das situações.

A SEGUIR A EVOLUÇÃO DO INVESTIMENTO

No 1º dia da aplicação, o CDB diário terá obtido rendimento líquido de R$ 16,02, enquanto a Compromissada terá rendido R$ 315,89. Isso porque a incidência de IOF no primeiro dia de aplicação é de 96%. Ao final da primeira semana, a compromissada rendeu o valor de R$ 1.576,03, que corresponde a R$ 1.235,26 a mais que o CDB.

No 12º dia da aplicação, o CDB diário terá rendido o valor líquido de R$ 1.605,65. Enquanto a compromissada terá rendido montante de R$ 3.156,06, atingindo a máxima da diferença entre as aplicações.

A partir da 3ª semana, o rendimento da compromissada começa a desacelerar em relação ao rendimento do CDB.

Neste comparativo, durante 4ª semana, o CDB ultrapassa o rendimento da compromissada, mesmo incidindo IOF, e ao final da 4ª semana o CDB terá rendido R$ 674,15 a mais que a Operação Compromissada.

A partir do 30º dia, o CDB não incide mais IOF, conforme a tabela regressiva. Em 1 mês, o CDB teria o valor líquido de R$ 1.008.858,04 e a Operação Compromissada R$ 1.006.964,56. Uma diferença de R$ 1.893,49.

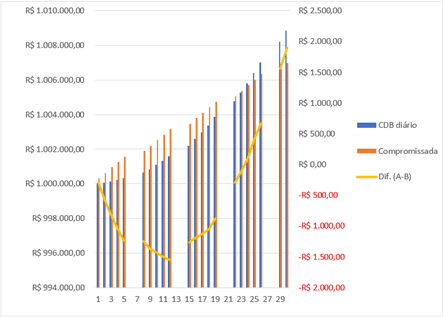

Confira a evolução no gráfico abaixo

CONCLUSÃO

As compromissadas podem ser uma alternativa para compor a estratégia de rentabilizar fluxo de caixa de forma segura a curtíssimo prazo, ou seja, menos que 30 dias. O BTG Pactual oferece esta modalidade em seu portfólio de produtos. Para saber mais, procure o seu assessor de Investimentos.